亚马逊出口退税流程是什么?2025年最新亚马逊出口退税政策与操作指南

•

跨境问答

2025年亚马逊卖家出口退税操作指南

一、退税适用条件与前期准备

企业需满足以下基础条件方可申请退税:

- 具备进出口经营权,完成《对外贸易经营者备案登记》等工商备案。

- 成为增值税一般纳税人并办理出口退(免)税资格认定。

- 出口货物符合要求:

- 属于增值税/消费税征收范围

- 已完成报关离境手续(如FBA头程、海外仓头程或国际快递发货)

- 在财务系统中确认出口销售

- 已收汇且通过外汇核销。

- 实际经营场所与工商登记一致,租赁合同及近3个月水电费发票完备(首次退税重点核查项)。

二、退税操作核心流程

步骤1:配置亚马逊平台税务服务

- 在卖家平台开启税费计算服务,确保商品价格、税费显示准确,避免后续纠纷。

步骤2:收集退税凭证

需准备以下关键文件:

- 出口货物报关单(注明交易方式:0110一般贸易或9810海外仓模式)

- 出口销售发票(需从国税局获取专用发票)

- 进货增值税发票

- 银行收汇凭证

- 与境外采购方的销售合同(9810模式需补充平台销售记录)。

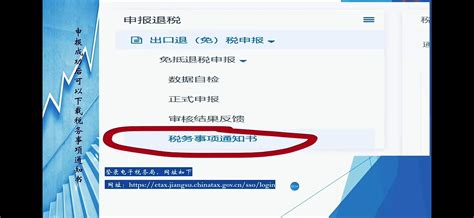

步骤3:退税申报系统操作

- 登录电子口岸系统执行出口收汇核销单申领与备案。

- 通过出口退税申报系统录入凭证数据(货物详情、退税金额等),确保信息完整准确。

- 提交预审:系统校验后打印申报表,装订纸质凭证。

- 正式申报:向税务机关提交纸质材料,同步上传电子数据至国税网并备份至U盘。

步骤4:税务机关审核与退税款发放

- 税务机关核验凭证真实性及业务合规性(9810模式重点审核海外仓销售链路)。

- 审核通过后,退税款直接转入企业银行账户(到账后需核对金额)。

三、特殊模式注意事项(9810海外仓)

- 报关时货物尚未实际销售,需以平台销售完成日期确认收入。

- 退税需补充提供:

- 海外仓仓储合同

- 跨境电商平台销售清单

- 境外终端销售收款凭证。

四、常见风险规避

- 供应商筛选:首单退税优先合作资质齐全的供应商(具备固定资产发票、水电费票据),避免触发多层函调导致退税失败。

- 流程合规:

- 亚马逊平台需正确配置税务信息,及时更新增值税登记号

- 严格匹配报关、收汇、销售时间节点

- 避免使用无实物流转的“买单出口”。

- 禁止退税情形:

- 未完成外汇核销

- 通过B2C模式出口但货物滞留海外仓未实际销售

- 缺少境外采购合同或专业退税人员支持。

五、时效与后续管理

- 亚马逊平台审核约1-3周,税务机关审批周期视材料复杂度而定

- 建议季度集中申报以提升效率

- 留存所有凭证及系统记录备查(政策追溯期通常为3年)。

本文地址:http://mip.lainuan.cn/archives/1670

以上内容源自互联网,由跨境助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时处理。

赞 (0)

虾皮智利站点FSS免运卖家运费促销计划上线公告?2025年最新免运优惠如何参与

上一篇

2025年7月29日 09:05

$98的“迷你收纳盒”被疯抢:欧美年轻人为何愿为收纳交智商税?

下一篇

2025年7月29日 10:24